Financiamento na odontologia: como fechar mais pacientes com crédito consignado

Tratamentos odontológicos de alto valor frequentemente esbarram em uma barreira invisível: a capacidade de pagamento do paciente.

Segundo dados da CNC, 76,7% das famílias brasileiras estavam endividadas em dezembro de 2024.

Pior ainda: 29,3% tinham dívidas em atraso e 13% declararam não ter condições de pagar o que devem.

Este cenário impacta diretamente clínicas odontológicas que perdem vendas não por falta de interesse, mas por limitações financeiras dos pacientes.

Este guia apresenta soluções práticas para contornar essa barreira e vender mais sem perder clientes.

Por que as clínicas perdem tantos pacientes

A perda de pacientes na etapa de fechamento raramente tem a ver com qualidade técnica ou confiança no profissional.

O problema é financeiro puro e simples.

Restrições e score baixo:

Dados da Serasa mostram que 74,60 milhões de brasileiros estavam com nome restrito em janeiro de 2025.

Isso representa aproximadamente 35% da população adulta do país com dificuldades para conseguir crédito tradicional.

Endividamento generalizado:

A pesquisa da CNC revelou que famílias com renda de até 3 salários mínimos são as mais afetadas: 80,5% apresentaram dívidas em 2024.

Esse grupo é particularmente dependente de crédito para manter padrão de consumo básico.

Taxas abusivas de bancos:

Cartão de crédito, principal forma de endividamento, cobra juros que chegam a 400% ao ano no rotativo.

Crédito pessoal tradicional pratica taxas entre 5% e 8% ao mês, tornando parcelamentos longos inviáveis.

Quantidade de parcelas pequenas:

Bancos tradicionais oferecem no máximo 12x a 24x para crédito pessoal.

Um implante de R$ 8.000 em 12x resulta em parcelas de R$ 667, inviável para quem ganha até 2 salários mínimos.

Impacto no ticket médio:

Quando a clínica odontológica só oferece cartão de crédito ou boleto próprio em poucas parcelas, paciente ajusta tratamento ao que cabe no bolso.

Em vez de fazer prótese protocolo completa de R$ 40.000, faz apenas 2 implantes de R$ 6.000.

Clínica perde R$ 34.000 de faturamento por limitação de crédito.

Fintechs de odontologia

Nos últimos anos surgiram fintechs especializadas em crédito para saúde, incluindo odontologia.

Porém, a promessa nem sempre se concretiza na prática.

Taxas de aprovação baixas

Fintechs odontológicas tradicionais analisam crédito com critérios bancários convencionais.

Score de crédito continua sendo fator eliminatório.

Resultado: aprovam menos que 40% dos pedidos, deixando metade dos pacientes sem solução.

Taxa de juros básicos alta

Mesmo aprovados, pacientes enfrentam juros mensais entre 3,5% e 5%, similares a empréstimo pessoal tradicional.

Um tratamento de R$ 15.000 em 24x com juros de 4% ao mês resulta em parcelas acima de R$ 900.

Muitos desistem nessa etapa.

Alto índice de reprovação de CPF

Pacientes com restrição no CPF são automaticamente rejeitados pela maioria das fintechs.

Isso elimina exatamente o público que mais precisa de alternativas de pagamento: os quase 75 milhões de brasileiros negativados.

Para clínicas que desejam faturar mais, essas limitações representam barreira significativa.

Como a Power Mocho pode te ajudar

A Power Mocho desenvolveu uma parceria estratégica com soluções de crédito consignado que mudam completamente esse cenário.

Como melhoramos as aprovações?

Crédito consignado funciona de forma radicalmente diferente do crédito tradicional.

O desconto é feito direto na folha de pagamento (ou benefício do INSS), antes mesmo do dinheiro cair na conta do paciente.

Por isso, a aprovação não depende de score de crédito.

Servidor público com nome restrito consegue aprovar crédito consignado normalmente.

Aposentado com dívidas antigas também.

CLT com carteira assinada há mais de 3 meses igualmente.

Taxa de aprovação salta de 40% para 80-90% dos solicitantes.

Melhores limites e taxas mais baixas

Juros de crédito consignado ficam entre 1,5% e 2,5% ao mês, metade das fintechs tradicionais.

Limite aprovado é proporcional à margem consignável (geralmente 35% do salário/benefício).

Exemplo prático:

Servidor que ganha R$ 5.000 tem margem de R$ 1.750 para consignado.

Em 96 meses, consegue financiar até R$ 80.000 a R$ 100.000.

Paciente que ganhava “não” das fintechs agora faz tratamento completo.

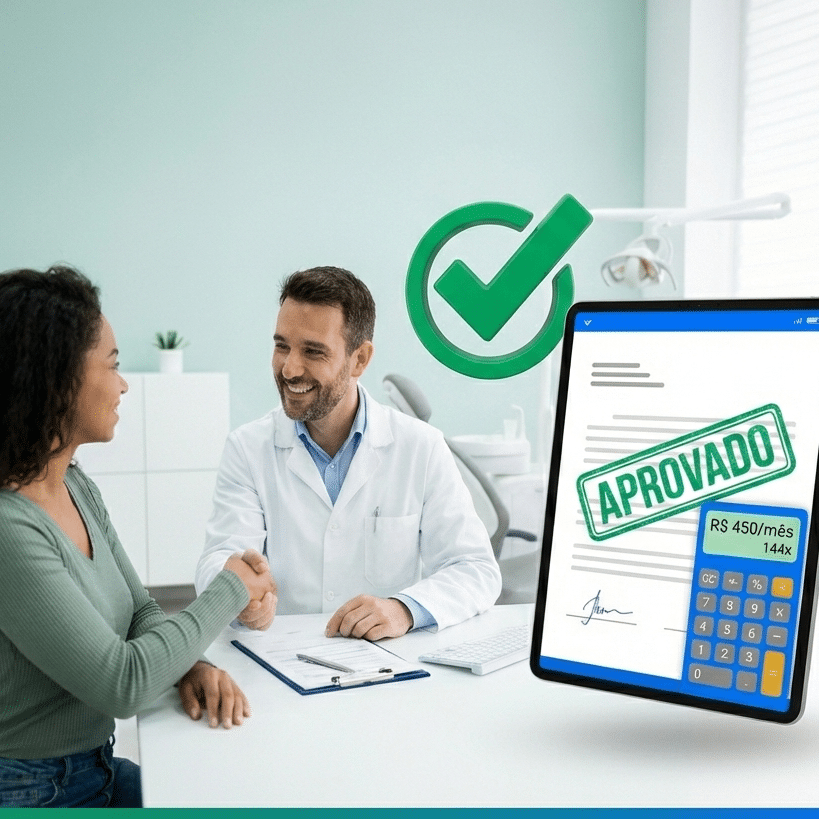

A clínica recebe em até 72h e o paciente parcela em até 144x

Modelo funciona assim:

1. Paciente define o tratamento (ex: protocolo de R$ 40.000) com clínica

2. Clínica recebe a aprovação do crédito consignado3. Clínica recebe à vista em até 72 horas

4. Paciente parcela em até 144 meses (12 anos)

Parcela de R$ 45.000 em 144x com juros de 2% ao mês fica em torno de R$ 650.

Para quem ganha R$ 5.000, cabe tranquilamente no orçamento.

Clínica não assume risco de inadimplência.

Paciente não compromete orçamento excessivamente.

Todos ganham.

Como adotar financiamentos na odontologia?

Transformar essa solução em realidade operacional exige um parceiro estratégico confiável.

A Power Mocho integrou em sua metodologia a solução dedicada a potencializar resultados financeiros de clínicas odontológicas.

Essa metodologia inclui acesso facilitado a crédito consignado para pacientes.

Não se trata de uma simples metodologia de marketing, mas de integração completa na jornada do paciente.

Como funciona na prática:

- Clínica apresenta tratamento e orçamento

- Paciente manifesta interesse, mas tem restrição financeira

- A própria clínica solicita a análise junto ao parceiro de crédito consignado da Power Mocho

- A clínica recebe a pré-aprovação e já sabe quanto de crédito é liberado, mesmo antes da avaliação clínica do paciente

- Aprovação acontece em minutos, não dias

- Dinheiro entra na conta da clínica em até 72h

- Paciente inicia tratamento imediatamente

- Processo é transparente, rápido e desburocratizado.

Diferente de enviar paciente para banco e torcer para aprovação, a clínica odontológica acompanha todo fluxo e tem previsibilidade.

Para clínicas que buscam gestão odontológica eficiente, essa previsibilidade de faturamento é transformadora.

Vantagens para a clínica:

- Conversão de orçamentos salta de 30-40% para 60-70%

- Ticket médio aumenta significativamente

- Inadimplência zero (financeira assume o risco)

- Recebimento à vista mesmo com paciente parcelando

- Fidelização de pacientes que voltam para novos tratamentos

Vantagens para o paciente:

- Acesso a tratamentos que pareciam impossíveis

- Parcelas que cabem no bolso (R$ 300 a R$ 800 em média)

- Aprovação mesmo com restrição no CPF

- Juros muito menores que cartão ou crédito pessoal

- Prazos longos (até 144 meses) que não comprometem orçamento

Conclusão

A barreira financeira no mercado brasileiro é o maior obstáculo entre clínicas odontológicas e crescimento sustentável.

Com 76,7% das famílias endividadas e 75 milhões de brasileiros com nome restrito, soluções tradicionais de pagamento deixam dinheiro na mesa.

Fintechs odontológicas convencionais resolvem parcialmente o problema, mas continuam reprovando metade dos pacientes.

Crédito consignado muda completamente essa equação: aprovação de 80-90%, juros baixos, prazos longos e pagamento à vista para clínica.

A Power Mocho integrou essa solução a sua metodologia de 5 pilares para potencializar os resultados de clínicas odontológicas.

Entre em contato agora para implementar a nossa metodologia na sua clínica e transformar “não consigo pagar” em “quando começo o tratamento?”

Pare de perder pacientes por limitação financeira.

Comece a vender tratamentos completos que resolvam definitivamente o problema ou desejo dos seus pacientes.

Continue lendo...

CRM para clínica odontológica — o que é e como funciona

Como fechar pacientes de alto ticket em clínicas odontológicas: transforme interesse em valor percebido